Auditing, Reporting & Controls

wat academisch onderzoek ons hier over kan leren

Tijdens mijn PhD traject ontdekte ik hoeveel interessant academisch onderzoek er gedaan wordt op het gebied van auditing, reporting en internal control. Maar ik vond de artikelen vaak erg taai om door te nemen. Daarom ben ik begonnen met het maken van infographics van onderzoeken die mij intrigeren en aan het denken zetten. Ik ben vooral gefascineerd door de ‘zachte’ kant van de ‘harde’ cijfers en controls.

Door de infographics te delen hoop ik dat het ook voor andere professionals laagdrempeliger wordt om kennis te nemen van deze interessante onderzoeken en te beoordelen wat het voor hun context betekent.

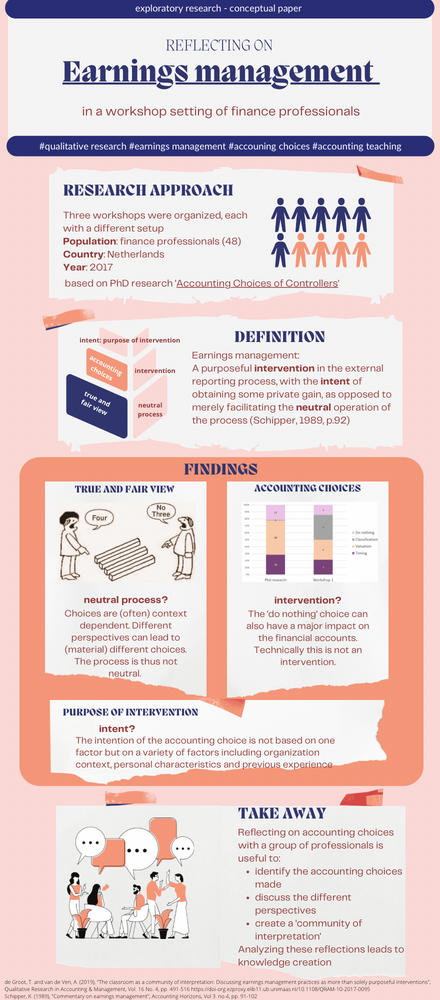

Accounting keuzes en Earnings management

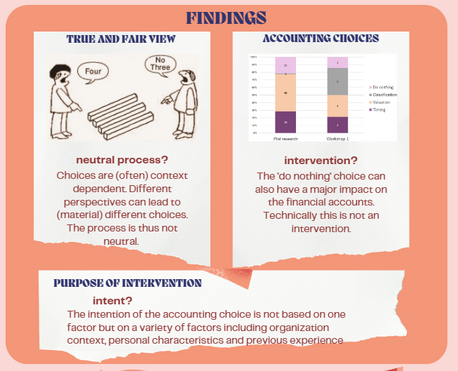

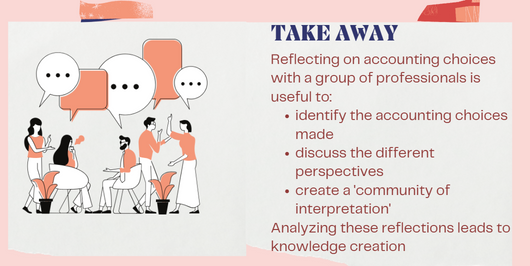

Deze infographic was het gemakkelijkst om te maken, want het gaat over mijn eigen PhD onderzoek en een aantal daaropvolgende workshops. Het is fascinerend hoe verschillend de percepties van professionals blijken te zijn met betrekking tot accounting keuzes: wat de één een absolute ‘no go‘ vindt en overschrijding van de grenzen , dat vindt de ander best nog wel kunnen. Ieder heeft zijn/haar eigen overwegingen. De onderlinge discussie hierover bepaalt je weer even bij jouw eigen grenzen.

de Groot, T. and Van de Ven, A. (2019), "The classroom as a community of interpretation: Discussing earnings management practices as more than solely purposeful interventions", Qualitative Research in Accounting & Management, Vol. 16 No. 4, pp. 491-516

Persoonlijkheidskenmerken en earnings management (onderhanden)

Dit onderzoek gaat in op de onderliggende persoonlijkheidskenmerken die mogelijk een invloed hebben op de interpretatie van de verslaggevingsregels en het earnings management gedrag. Dat narcisme een belangrijke factor is verbaast me niks, maar het onderzoek naar de karakteristieken ‘impulsief handelen’ en ‘abstract denken’ vind ik reuze interessant. Wees alert op een combinatie van deze twee karakteristieken, want die lijkt te kunnen leiden tot een wat ruimere interpretatie van de regels dan degenen die deze karakteristieken in mindere mate bezitten.

Valerie A. Chambers, Philip M. J. Reckers, Stacey M. Whitecotton, It’s Not Always Black and White—Identifying Characteristics of Managers Who Perceive and Use Ambiguity in Accounting to Their Advantage,, Behavioral Research in Accounting Vol. 35, No. 1, Spring 2023, pp. 45–65

Tone at the top en earnings management (onderhanden)

We hebben geen academisch onderzoek nodig om te weten dat de tone at the top belangrijk is bij verslaggevingskeuzes en interne controle. Interessant aan dit experiment is dat het je laat realiseren dat ook een positieve tone at the top een 'rode vlag' kan zijn bij verslaggevingskeuzes.

Rose, A. M., Rose, J. M., Suh, I., Thibodeau, J., Linke, K., & Norman, C. S. (2021). Why Financial Executives Do Bad Things: The Effects of the Slippery Slope and Tone at the Top on Misreporting Behavior. Journal of Business Ethics, 174, 291–309. https://doi.org/10.1007/s10551-020-04609-y